Performanceanalyse von Private-Equity-Fonds

Eine der Herausforderungen im Zusammenhang mit Private-Equity-Anlagen besteht darin, dass Manager den Anspruch erheben können, bei der Performance zum obersten Quartil zu gehören. Dabei berufen sie sich auf bestimmte Kennzahlen, die aber möglicherweise nicht das gesamte Portfolio abbilden. Anlegerinnen und Anleger müssen die wichtigsten Performancekennzahlen verstehen, um bessere Anlageentscheidungen treffen zu können.

Private Equity ist eine Anlageklasse, die das Potenzial aufweist, eine solide Outperformance gegenüber den öffentlichen Märkten zu erzielen. Aufgrund der Streuung der Performance von Private-Equity-Fonds ist es jedoch wichtig zu verstehen, wie diese Anlageklasse bewertet werden kann. Nur so ist es möglich, eine gründlichere Performanceanalyse durchzuführen.

Eines der charakteristischen Merkmale von Private Equity ist die Unregelmässigkeit der Mittelzuflüsse und -abflüsse, da Kapitalzusagen möglicherweise nicht sofort abgerufen werden und eine zuverlässige Schätzung von Exit-Horizonten schwierig sein kann. Infolgedessen werden die Renditen von Private Equity häufig auf andere Weise gemessen als die anderer Anlageklassen.

Deshalb wurden verschiedene Kennzahlen eingeführt, die Anlegerinnen und Anlegern bessere Einblicke in die Performance ihrer Private-Equity-Anlagen bieten und einen Vergleich mit Anlagen in anderen Anlageklassen ermöglichen sollen.

I. Interner Zinsfuss

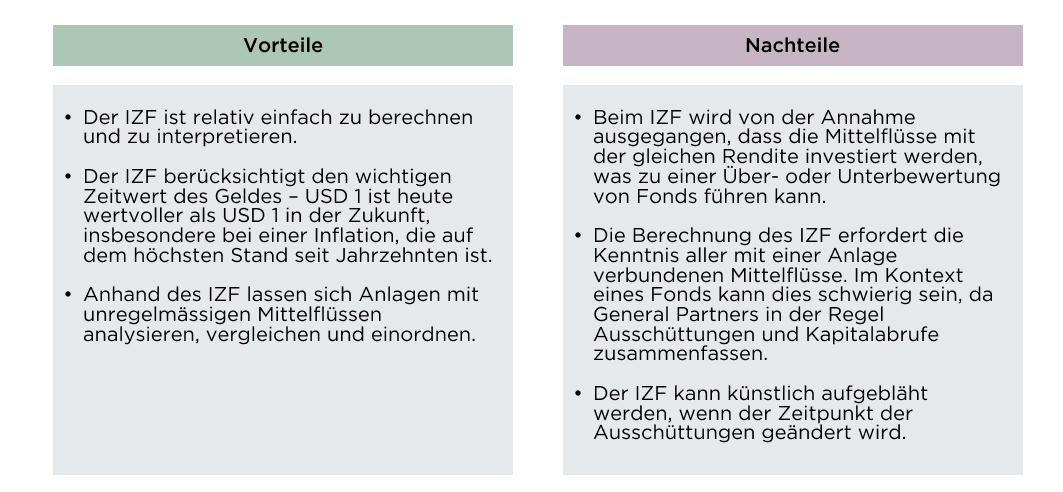

Der interne Zinsfuss (IZF) ist die von Fachleuten und führenden Finanzinstituten, darunter dem CFA Institute, am häufigsten verwendete Kennzahl. Der IZF ist definiert als die implizite jährliche Rendite einer Investition. Wenn er als Diskontsatz verwendet wird, ergibt sich ein Kapitalwert von null.

Der IZF berechnet einfach den verdienten «Zinssatz» einer Reihe von Entnahmen. Infolgedessen beeinflussen die Höhe und der Zeitpunkt von Mittelflüssen die Berechnung des IZF.

Bei der Analyse oder beim Vergleich der IZF verschiedener Fonds muss darauf geachtet werden, ob die ausgewiesenen IZF vor oder nach Abzug von Gebühren und Gewinnbeteiligungen der Verwalterinnen und Verwalter angegeben sind, da es zwischen beiden Angaben grosse Unterschiede geben kann. Limited Partners betrachten den IZF häufig nach Abzug von Gebühren, um die tatsächlich erzielten Renditen zu ermitteln, während General Partners in Marketingmaterialien oftmals den IZF vor Abzug von Gebühren verwenden.

Die Auswirkung des Fremdkapitaleinsatzes sollte berücksichtigt werden, da Private-Equity-Anlagen in der Regel auf hohe Fremdkapitalbeträge angewiesen sind, insbesondere im Vergleich zu börsenkotierten Unternehmen. Daher müssen Anlegerinnen und Anleger ermitteln, welcher Teil des IZF durch die Hebelwirkung bedingt ist, und zwischen gehebeltem und nicht gehebeltem IZF unterscheiden, da die Hebelwirkung die Mittelflüsse (d. h. Zins- und Tilgungszahlungen) und das ursprünglich investierte Eigenkapital beeinflusst.

II. Performancekennzahlen

In der Private-Equity-Branche werden zur Analyse und Bewertung der Renditen häufig drei Performancekennzahlen verwendet, die alle einen Zwischenwert der Performance im Verhältnis zu dem in die Private-Equity-Anlage oder den Fonds eingezahlten Kapital messen:

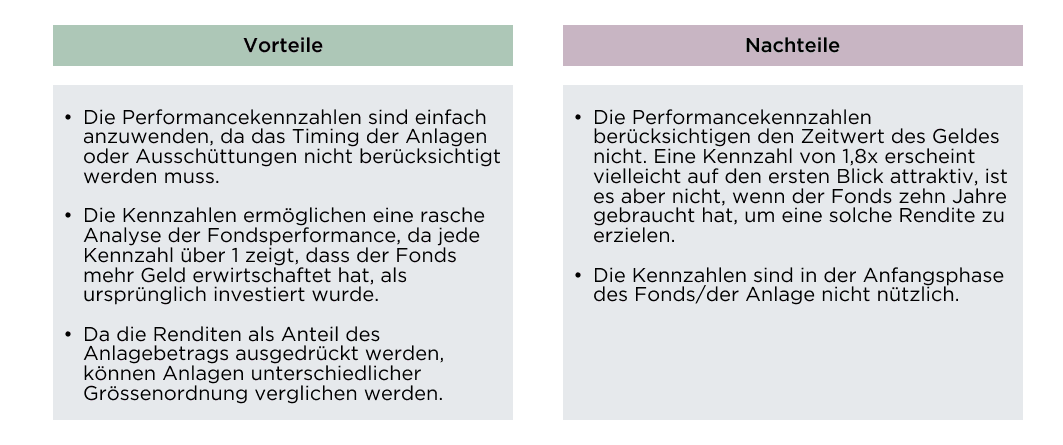

Distributions Divided by Paid-In Capital (DPI): Diese Kennzahl misst das Verhältnis der vom Fonds ausgeschütteten Beträge zu dem Kapital, das von Anlegerinnen und Anlegern als Einlage eingezahlt wurde. So bedeutet ein DPI von 0,5x beispielsweise, dass für jeden investierten/eingezahlten US-Dollar bereits 50 Cent an die Anlegerinnen und Anleger ausgeschüttet wurden. Der DPI liegt zu Beginn der Anlage bei null und steigt mit den vorgenommenen Ausschüttungen an. Erreicht der DPI 1, bedeutet dies, dass der Fonds ein ausgeglichenes Ergebnis erzielt hat, und bei jedem Wert über 1 hat der Fonds mehr als das ursprünglich investierte Kapital ausgezahlt.

Residual Value Divided by Paid-In Capital (RVPI): Wie der Begriff schon sagt, ist der RVPI der nicht realisierte Anteil des Wertes der Anlage/des Fonds. Er misst, wie hoch der aktuelle Nettoinventarwert im Verhältnis zum eingezahlten Kapital ist. Zu Beginn ist der RVPI hoch (da die meisten Investitionen noch realisiert werden müssen); mit dem Exit aus den Anlagen sinkt er auf null. Ein RVPI von 0,6x bedeutet beispielsweise, dass die verbleibenden Anlagen mit 60 Cent für jeden investierten US-Dollar bewertet werden.

Total Value Divided by Paid-In Capital (TVPI): Der Gesamtwert setzt sich aus Ausschüttungen und Restwerten zusammen, d. h. TVPI = RVPI + DPI. Ein TVPI von 1,45x bedeutet zum Beispiel, dass die Anlage einen Gesamtgewinn von 45 Cent für jeden investierten US-Dollar erzielt hat.

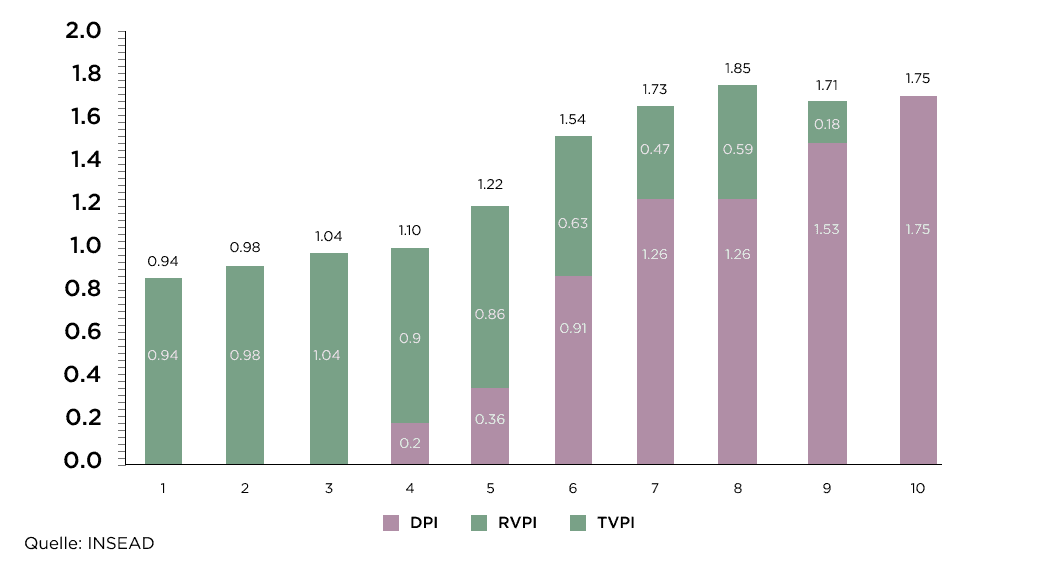

Die obige Grafik spiegelt beispielhaft die Dynamik der drei Performancekennzahlen DPI, RVPI und TVPI während der Laufzeit eines Private-Equity-Fonds/einer Anlage wider.

Der TVPI liegt im ersten Jahr oftmals bei <1, da im Zusammenhang mit der Verwaltung und Einrichtung des Fonds vorab Gebühren fällig werden.

In den ersten Jahren der Anlageperiode sind die meisten (oder sogar alle) Anlagen nicht realisiert oder die Erträge nicht ausgeschüttet. Der RVPI entspricht daher dem TVPI, was bedeutet, dass der DPI bei null liegt.

Mit der weiteren Entwicklung und den Ausschüttungen des Fonds wächst der DPI. So erfolgte die erste Wertrealisierung im Fall des oben dargestellten Beispielfonds im vierten Jahr.

Der Anteil des DPI des Fonds steigt weiter an, bis er dem TVPI entspricht, wenn alle Anlagen realisiert oder aufgelöst wurden.

Warum sowohl den IZF als auch die Performancekennzahlen verwenden?

Der IZF und die Performancekennzahlen sind jeweils für sich genommen zwei wichtige Analyseinstrumente. Der IZF berücksichtigt den Zeitwert des Geldes, reicht aber nicht aus, um die absolute Rendite einer Anlage zu definieren, die von den Bewertungskennzahlen abgedeckt wird. Zusammengenommen bieten sie einen besseren Einblick in die potenziellen Vorteile von Private-Equity-Anlagen.

III. Relative Performancekennzahlen

Public Market Equivalent (PME)

Die Performance von Anlagen an den öffentlichen Märkten wird anhand zeitgewichteter Renditen gemessen, die sich nicht besonders gut mit dem IZF von Privatanlagen vergleichen lassen. Um Abhilfe zu schaffen, wurde das Public Market Equivalent (PME) als Kennzahl entwickelt, bei der eine Anlage in einen Private-Equity-Fonds mit einer entsprechenden Anlage in eine öffentliche Benchmark (z. B. S&P 500, Dow Jones) verglichen wird. Das PME wird generiert, indem eine hypothetische Anlage etabliert wird, die Aktien auf einem bestimmten öffentlichen Markt auf eine Weise kauft und verkauft, welche die Mittelflüsse eines Private-Equity-Fonds nachahmt. Wenn der Private-Equity-Fonds beispielsweise USD 50 Mio. abruft, werden hypothetisch USD 50 Mio. in den jeweiligen Index des öffentlichen Marktes investiert, woraus sich zwei direkt vergleichbare IZF ergeben.

Ist der IZF der Private-Equity-Anlage höher als derjenige des Privatmarkt-Äquivalents, hat der Fonds eine Outperformance erzielt.

PME+

PME+ ist eine Anpassung des PME und wurde entwickelt, um das Problem des kurzen Engagements zu lösen, das bei der PME-Berechnung auftreten kann, wenn hohe Ausschüttungen vorgenommen werden. Die Ausschüttungen werden mit einem Faktor namens Lambda skaliert, bis die finale Bewertung des Privatmarkt-Index dem Nettoinventarwert der Private-Equity-Anlage entspricht.

IV. Fazit

Berücksichtigen Anlegerinnen und Anleger bei der Bewertung von Private Equity IZF, Performancekennzahlen, PME und den Branchenkontext, können sie besser analysieren, wie schnell Anlagen Renditen erzielten, wie hoch deren absolute Renditen waren und wie sie sich im Vergleich zum öffentlichen Markt entwickelten.

Petiole bietet Anlegerinnen und Anlegern mit seiner transparenten Portfolioberichterstattung und seiner sorgfältige Auswahl der Deals erstklassige Analysen. Kontaktieren Sie unser Team, um mehr darüber, wie wir die Performance von Fonds bewerten, und über unseren Anlageansatz zu erfahren.

Literaturnachweise:

1. Private Equity Performance Measurement, BVCA Perspectives Series, 2015

Measuring Private Equity Fund Performance, Alexandra Albers-Schoenberg, INSEAD Background Note, Februar 2019

How to Analyze Private Equity Performance, Catherine Cote, Harvard Business School, 17. August 2021

The Keys to Unlocking Private Equity Portfolio Assessment, Gary Robertson, Callan Institute, Juli 2019