Erschliessung von Werten durch Corporate Carve-Outs

In den letzten Jahren hat das Interesse von Private-Equity-Firmen, nicht zum Kerngeschäft gehörende Geschäftsbereiche aus ihren Muttergesellschaften auszugliedern, zugenommen – eine Strategie, die eine einzigartige Gelegenheit bietet, überdurchschnittliche risikobereinigte Renditen zu erzielen. Die aktuelle Pandemie könnte in den nächsten Jahren zu einer verstärkten Nutzung dieser Strategie führen.

Übersicht

Eine Konzernausgliederung liegt vor, wenn eine Muttergesellschaft eine Geschäftseinheit veräussert. Die Muttergesellschaft veräussert in der Regel ein nicht zum Kerngeschäft gehörender Bereich, um Wert zu schaffen, indem sie den Erlös verwendet, um a) in Kernkompetenzen zu investieren, die ihren Wettbewerbsvorteil verbessern, b) Schulden abzubauen oder c) den Gewinn pro Aktie zu verbessern, indem sie das Kapital durch Dividenden und Aktienrückkäufe reduziert.

Theoretisch sind Corporate Carve-Outs ganz einfach: Eine Private-Equity-Firma investiert in ein unterbewertetes, schlecht verwaltetes Unternehmen mit Wachstumspotenzial, implementiert Strategien zur Wertschöpfung, um das Wachstum zu fördern, und steigt mit einer höheren Bewertung wieder aus. Die Durchführung ist jedoch mit erheblichen Risiken und einem hohen Mass an Komplexität verbunden.

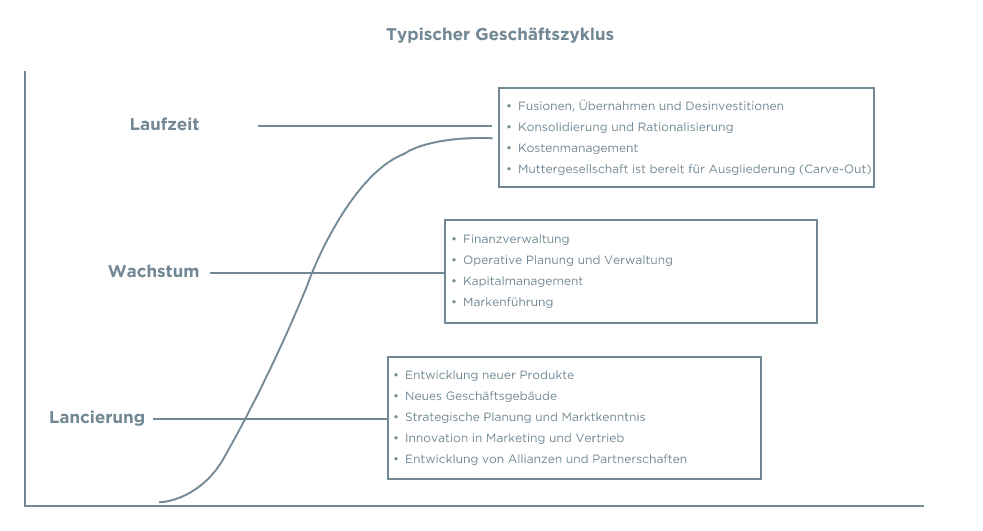

Eine Muttergesellschaft, die sich für die Veräusserung eines Geschäftsbereichs entscheidet, befindet sich in der Regel in der Reifephase ihres Geschäftslebenszyklus und hat nur begrenzte Möglichkeiten, ihr Wachstum aufrechtzuerhalten und zusätzlichen Wert zu schaffen. Die folgende Abbildung zeigt die verschiedenen Phasen des Unternehmenswachstums und in welcher Phase Carve-Outs eine sinnvolle Option sind.

Carve-Outs und Wertschöpfungsmöglichkeiten

Für einen Private-Equity-Investor stellt ein Carve-Out oft eine attraktive Gelegenheit dar, den Wert eines nicht zum Kerngeschäft gehörenden Vermögenswertes zu verbessern, indem er die Geschäftsstrategie auf die Optimierung des Betriebs ausrichtet oder die erforderliche Finanzierung für einen gewinnbringenden Ausstieg aus der Investition durch den Verkauf an einen strategischen Investor, einen Börsengang usw. ermittelt. Ein Private-Equity-Investor, der sich an Carve-Outs beteiligt, kann negative Synergien aus der früheren Konsolidierung mit der Muttergesellschaft aufheben.

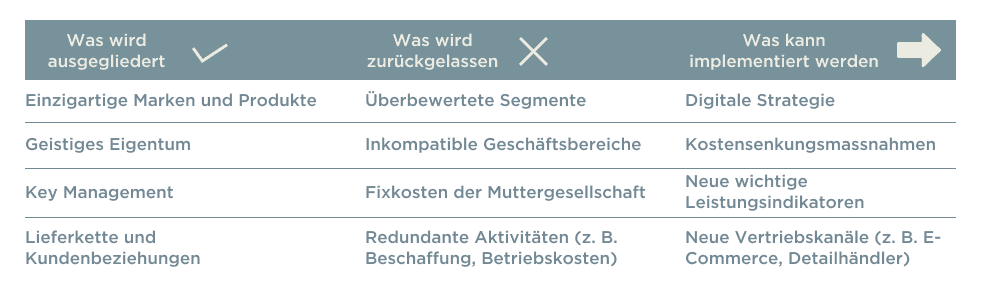

In der nachstehenden Tabelle werden potenzielle Kandidaten für eine Ausgliederung, nicht kompatible Vermögenswerte, die verkauft werden sollten, und Strategien für die Wertschöpfung beschrieben.

Die Zunahme von Carve-Outs

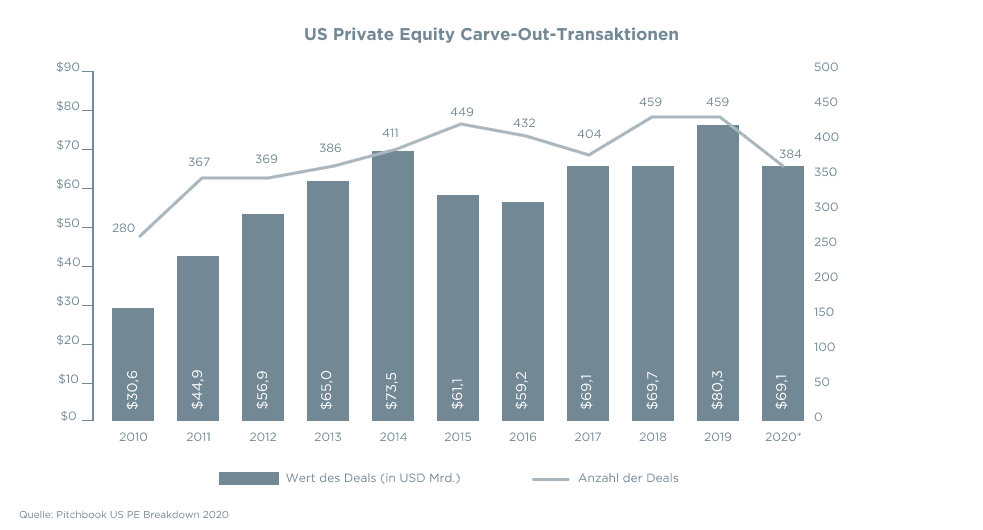

Seit 2010 haben die Carve-Outs mit dem starken Anstieg der Private-Equity-Transaktionen Schritt gehalten. Da sich die Volkswirtschaften von der Pandemie erholen, prognostiziert Pitchbook, dass das Transaktionsniveau einen Rekordwert erreichen wird. Auf der Angebotsseite würden einige Grossunternehmen nicht zum Kerngeschäft gehörende Vermögenswerte veräussern, um ihre Bilanzen von der finanziellen Belastung durch die Pandemie und den hohen Verschuldungsgrad zu entlasten. Auf der Nachfrageseite könnten die stolze Summe von USD 1 Billion an privatem Beteiligungskapital und Carve-Outs zu grossen Transaktionen führen, die den Einsatz ankurbeln könnten. Das folgende Diagramm zeigt den Umfang der Ausgliederungsaktivitäten in den letzten zehn Jahren.

Ausgliederungen in der Zeit nach der Pandemie

Nach der COVID-19-Pandemie könnten mehr Unternehmen gezwungen sein, Tochtergesellschaften, die nicht zum Kerngeschäft gehören, aus Liquiditätsgründen zu veräussern, was in naher Zukunft interessante Möglichkeiten für Carve-Outs bieten könnte. Inmitten grosser wirtschaftlicher Unsicherheit und potenzieller Konjunkturabschwächungen ist die Durchführung von Carve-Outs immer komplexer geworden, insbesondere in grenzüberschreitenden Situationen, in denen die Pandemie die Durchführung von Due-Diligence-Prüfungen vor Ort erschwert hat.

In Europa wird erwartet, dass das rekordverdächtige «Trockenpulver» der Private-Equity-Fonds die Carve-Out-Aktivitäten im Jahr 2021 ankurbeln wird, nachdem diese im Jahr 2020 auf den niedrigsten Stand seit 2013 gesunken waren. Darüber hinaus wird erwartet, dass die überschüssige Liquidität, die durch die staatlichen Konjunkturprogramme bereitgestellt wird, die Unternehmen nicht über das Jahr 2021 hinaus tragen wird, was einige dazu zwingen könnte, ihre Liquidität durch Veräusserungen zu verbessern. Der anhaltende kartellrechtliche Druck der europäischen Regulierungsbehörden könnte ebenfalls zu einer Zunahme der Ausgliederungsaktivitäten führen. Auf der anderen Seite des Atlantiks sehen sich die USA mit einem ähnlichen Umfeld konfrontiert, wenn auch bei einer höheren Schuldenlast, die den Druck auf die Unternehmen erhöhen kann, nicht zum Kerngeschäft gehörende Vermögenswerte zu verkaufen.

Corporate Carve-Outs durch Petiole

In den letzten drei Jahren hat Petiole in Zusammenarbeit mit KKR in zahlreiche Unternehmensausgliederungen investiert, darunter Upfield, Hitachi Koki, Calsonic (jetzt Marelli) und Hensoldt. Bei der jüngsten Partnerschaft mit KKR im November 2020 investierte Petiole in den Erwerb Wellas von Coty Inc. Das in Darmstadt ansässige Unternehmen Wella ist nach L'Oréal der zweitgrösste Anbieter von professionellen Haarpflegeprodukten weltweit und gehört seit seinem Kauf von Procter & Gamble im Jahr 2015 zu Coty Inc. (NYSE:COTY).

Strategische Käufer könnten bei der Übernahme dieser Unternehmen nach Durchführung der wertsteigernden Massnahmen deutliche Synergien erzielen. Der günstige Zeitpunkt bietet eine einzigartige Möglichkeit, in Carve-Outs zu investieren, bevor sich die Märkte vollständig von den negativen Folgen der Pandemie erholen.