Eine goldene Ära für Privatkredite?

Die hohen Zinssätze lassen die Renditen der variablen Zinssätze von Privatkrediten steigen, auch die Spreads sind derzeit sehr attraktiv. Dies hilft bei der Kompensierung des drohenden Ausfallratenanstiegs, da die Kreditkosten weiterhin hoch bleiben und sich das globale Wachstum verlangsamt.

Der private Kreditsektor ist in den letzten 10 Jahren schnell gewachsen – mit einem jährlichen Wachstum des verwalteten Vermögens von rund 10 % pro Jahr – und hat einen Wert von 1,5 Billionen US-Dollar erreicht.[i], [ii] Da die Banken ihre Kreditvergabe zurückgefahren haben, wenden sich die Kreditnehmer in Scharen an Direktkreditgeber.

Nun wird dem Sektor auch eine «goldene» Ära bezüglich der Renditen vorausgesagt.[iii] Laut Fund Selector Asia sind die Gründe für diese Einschätzung die Ausweitung der Spreads, höhere Leitzinsen und konservativere Transaktionsstrukturen aufgrund eines geringeren Verschuldungsgrads, zudem höhere Eigenkapitalanteile und eine straffere Kreditdokumentation.

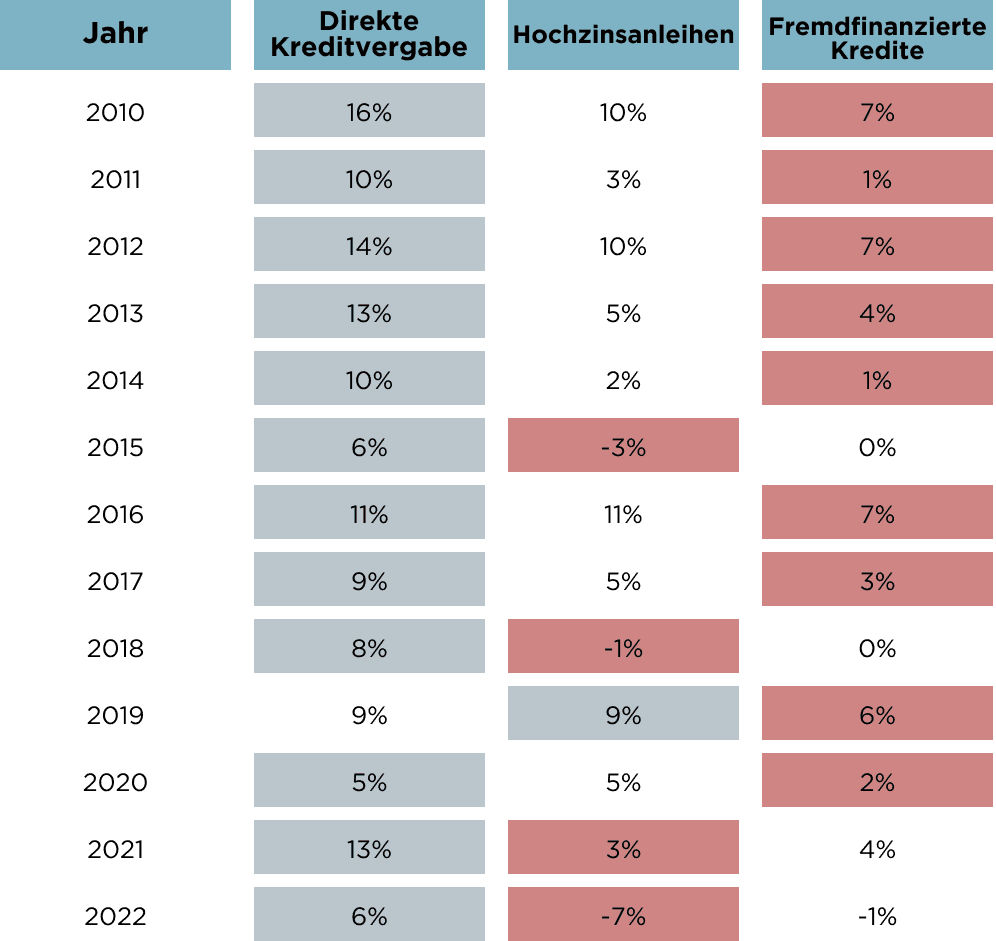

Höhere Leitzinsen sind nützlich, da Direktkredite im Gegensatz zu den festen Zinssätzen für öffentliche Anleihen in der Regel variabel verzinst werden. Darüber hinaus schwankt der Wert der Privatdarlehen nicht so stark wie bei fremdfinanzierten Darlehen oder traditionellen Anleihen, die sich in den letzten zwei Jahren aufgrund der gestiegenen Zinssätze als besonders volatil erwiesen haben. Diese niedrigeren Volatilitätsniveaus sind in der folgenden Tabelle dargestellt.

Abb. 1 Direktdarlehen weisen eine weitaus geringere Volatilität auf als ihre Pendants

Die Chancen bei den Privatkrediten sind jedoch auch mit Risiken verbunden, da sich das globale Wachstum verlangsamt und die Kreditkosten auf absehbare Zeit hoch bleiben werden. Zudem ist ein Anstieg der Zahlungsausfälle wohl wahrscheinlich. Die UBS prognostiziert, dass die Ausfallquote privater Kreditnehmer Anfang 2024 einen Höchststand von 9–10 % erreichen wird, bevor sie infolge der Zinssenkungen der US-Notenbank auf etwa 5–6 % zurückgeht.[iv] Diese Ausfälle werden sich wahrscheinlich auf stark fremdfinanzierte Unternehmen in zyklischen Sektoren fokussieren.

Dennoch bleiben Privatkredite aufgrund der hohen Aufschläge gegenüber Benchmarks wie dem Secured Overnight Financing Rate (SOFR) sehr attraktiv. Der SOFR liegt derzeit bei über 5 %, neue private Darlehen bieten jedoch Renditen von 12 % und mehr. Jeffrey Jaensubhakij, Chief Investment Officer des Singapore Wealth Fund GIC, bezeichnete private Kredite als die Anlageklasse mit dem derzeit «attraktivsten» Risiko-Ertrags-Profil.[v]

Dieses attraktive Profil lockt neue Investoren wie die japanischen Versicherer Dai-ichi Life Insurance und Nippon Life Insurance an. Die Entscheidung der Bank of Japan, ihre lockere Geldpolitik beizubehalten, während andere Zentralbanken ihre Geldpolitik straffen, hat den Yen geschwächt und die Kosten für die Absicherung von Investitionen in ausländische Anleihen unerschwinglich gemacht. Das drängt die japanischen Versicherer dazu, die Prämien von illiquiden Vermögenswerten wie Privatkredite zu nutzen.[vi]

Der Staatsfonds von Abu Dhabi, einer der grössten der Welt, kündigte kürzlich an, dass er seine Investitionen in ein privates australisches Immobilienkreditvehikel verdoppeln wird. Einer der grössten Pensionsfonds Südkoreas zielt auf den Sektor als Alternative zu «sehr volatilen» Aktien und Anleihen ab, so Baek Joohyun, Chief Investment Officer des Government Employees Pensions Service. Der Fonds plant, seine Investitionen in dieser Kategorie, also private Kredite und Immobiliendarlehen, in den nächsten vier Jahren auf 34 % zu erhöhen, für das aktuelle Jahr sind 28 % angestrebt.[vii]

Die Attraktivität von Privatkrediten ist also eindeutig. Angesichts der Aussicht auf steigende Ausfallraten ist jedoch eine sorgfältige Prüfung der Kreditnehmer zentral, da zyklische Sektoren stark betroffen sein könnten, wenn sich die Weltwirtschaft im nächsten Jahr deutlich abschwächt.

Wichtigste Erkenntnisse

Zu den positiven Faktoren bei Privatkrediten gehören die Ausweitung der Spreads, höhere Basiszinssätze und konservativere Transaktionsstrukturen aufgrund eines geringeren Verschuldungsgrads, grösserer Eigenkapitalanteile und einer strengeren Kreditdokumentation.

Es schwingt jedoch immer das Risiko der steigenden Ausfallraten mit, da sich das globale Wachstum verlangsamt und die Kreditkosten auf absehbare Zeit hoch bleiben.

Eine sorgfältige Analyse und die Konzentration auf gut geführte Unternehmen in nicht-zyklischen Bereichen können dieses Risiko abmildern.

Haftungsausschluss

Die Ausführungen und Angaben in dieser Publikation sind von Petiole Asset Management AG nach bestem Wissen ausschliesslich zu Informations- und Marketingzwecken zusammengestellt worden. Diese Publikation stellt weder eine Anwerbung oder Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf irgendwelcher Anlageinstrumente oder zur Vornahme sonstiger Transaktionen dar. Sie stellt auch keinerlei Beratung bezüglich rechtlicher, steuerlicher oder anderer Fragen dar. Die in dieser Publikation enthaltenen Informationen sind nicht als persönliche Empfehlung aufzufassen und berücksichtigen weder die Anlageziele noch die Anlagestrategien oder die finanzielle Situation oder die Bedürfnisse einer bestimmten Person. Sie basieren auf zahlreichen Annahmen. Unterschiedliche Annahmen können zu materiell unterschiedlichen Ergebnissen führen. Alle in dieser Publikation enthaltenen Informationen und Meinungen stammen aus als zuverlässig und glaubwürdig eingestuften Quellen. Petiole Asset Management AG und ihre Mitarbeitenden lehnen jegliche Haftung ab für falsche oder unvollständige Informationen sowie für Verluste oder entgangene Gewinne, die aus der Nutzung von Informationen und der Berücksichtigung von Meinungen entstehen können.

Eine Wertentwicklung oder positive Rendite einer Anlage in der Vergangenheit stellt keine Garantie für künftige Ergebnisse und eine positive Rendite in der Zukunft dar. Ebenso können sich Wechselkursschwankungen negativ auf die Entwicklung, den Wert oder den Ertrag von Finanzinstrumenten auswirken. Alle Informationen und Meinungen sowie angegebenen Prognosen, Einschätzungen und Marktpreise sind nur zum Zeitpunkt der Erstellung dieser Publikation aktuell und können sich jederzeit ohne Vorankündigung ändern.

Eine Vervielfältigung oder Reproduktion dieser Publikation, auch auszugsweise, ist ohne vorherige schriftliche Einwilligung der Petiole Asset Management AG nicht gestattet. Sofern nicht etwas anderes schriftlich vereinbart wurde, ist jegliche Verteilung und Weitergabe dieses Publikationsmaterials an Dritte untersagt. Petiole Asset Management AG übernimmt keinerlei Haftung für Ansprüche oder Klagen von Dritten, die aus dem Gebrauch oder der Verteilung dieser Publikation resultieren. Die Verteilung dieser Publikation darf nur im Rahmen der dafür geltenden Gesetzgebung stattfinden. Sie richtet sich nicht an Personen im Ausland, denen der Zugang zu solchen Publikationen aufgrund der Rechtsordnung ihres Domizilstaates nicht erlaubt ist.